- 03-5639-6841

- 受付時間:月~土9:00~18:00(日祝休)

利益のお金が見える会計

- ホーム

- >

- 利益のお金が見える会計

世界初!

「利益」と「お金」が

一致する会計!(利益資金会計)

「利益資金会計」とは「資金繰りに苦労しない財務・より強固な財務の構築」を目指し、

「利益とキャッシュの関係」を分かり易くした経営者の為の会計です。

経理・財務が苦手な社長さんたちへ!

資金繰りに困らない財務構築を目指す社長さんたちへ!

「商売は金儲け」と言われます。

では、社長さんたちにお聞きします。

あなたの会社が、創業から今までに儲けのお金をいくら稼いだかご存知でしょうか?

また、その稼いだ儲けのお金を今現在いくら残せているかご存知でしょうか?

たぶん、ほとんどの社長さんたちはご存知ないことと思います。

経理・財務が得意な社長さんたちも同じくご存知ないことと思います。

なぜなら、現行の会計制度で作成した貸借対照表、損益計算書、キャシュフロー計算書の何処にも記載されていないからです。

事業活動の成果として、まずは、この「儲けのお金」をいくら稼げたのかを知りたいと考えることが自然だと思うのですが、現行の財務諸表には何処にも記載がありません。

儲けのお金の把握は可能か?

「お金」には色は付かない。と言われています。

この意味あいは、ここに「商売で稼いだ100万円の札束」と「銀行から借入した札束50万円」があり、合計150万円の札束をトランプのようにシャッフルしたら、どれが商売で稼いだお金で、どれが銀行から借入したお金かの特定ができないと言う意味あいで使われることが多いと思います。

このような「お金」そのものを特定する意味合いは必要ありませんし、無意味だと私も考えています。

しかし、この合計150万円は「商売で稼いだ100万円」と「銀行から借入した50万円」で構成されていることは明らかです。そして、この二分されたお金の性格(色)はまったく違う性格のお金であることはご理解して頂けると思います。この色分けが重要な意味を持っています。

つまり、会社の中で動いている「お金」は、大きく「儲けのお金」と「儲け以外のお金」に色(性格)付けができると言う大きな発見をされた人がいました。

その人は、佐藤幸利先生です。

私は、平成8年9月に初めて佐藤先生の資金会計セミナーを聞く機会があり、この時の衝撃は今でも忘れられません。

私は、「お金」には色は付かないものと信じていた会計専門家の一人として、この佐藤先生の資金会計理論の斬新さに衝撃を受け、その後いろいろと教えて頂きながら研究を続けてきました。

利益と儲けのお金は一致します。

現行の会計制度では、利益とお金は一致しないと言う前提で理論が構成されています。

すなわち、損益計算と資金計算は別物だという考え方で「期間損益」を求める会計理論です。

だから、損益計算書で求めた利益とお金は当然のように一致しないことを前提にした理論です。

だから「黒字倒産」と言う言葉を肯定しています。

私が佐藤先生から学んだ資金会計理論は、利益と儲けのお金が一致する会計理論です。

すなわち、商取引だけに限定して損益計算をするために商取引ではない減価償却や引当金などは計算しません。

すべての仕訳は相手が存在する商取引に限定するから、信用取引の債権債務が決済されれば、必ず、損益は現金になり、損益と現金は一致することになります。

だから「黒字倒産」は有り得ないことになります。資金会計理論に置きなおしてみたら「赤字」だから倒産したまでの話になります。

本当の利益とは?

「商売は金儲け」と言われるときの「お金」とは、「借金したお金」ではありません。

商売をして利益を出し、お金にした「儲けのお金」のことを言っています。

だから、この「利益のお金」は使うことができるし、当然のように使えばお金は減るし利益も減るのが当然だと思います。

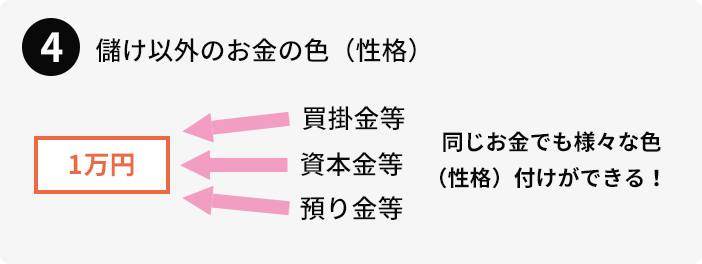

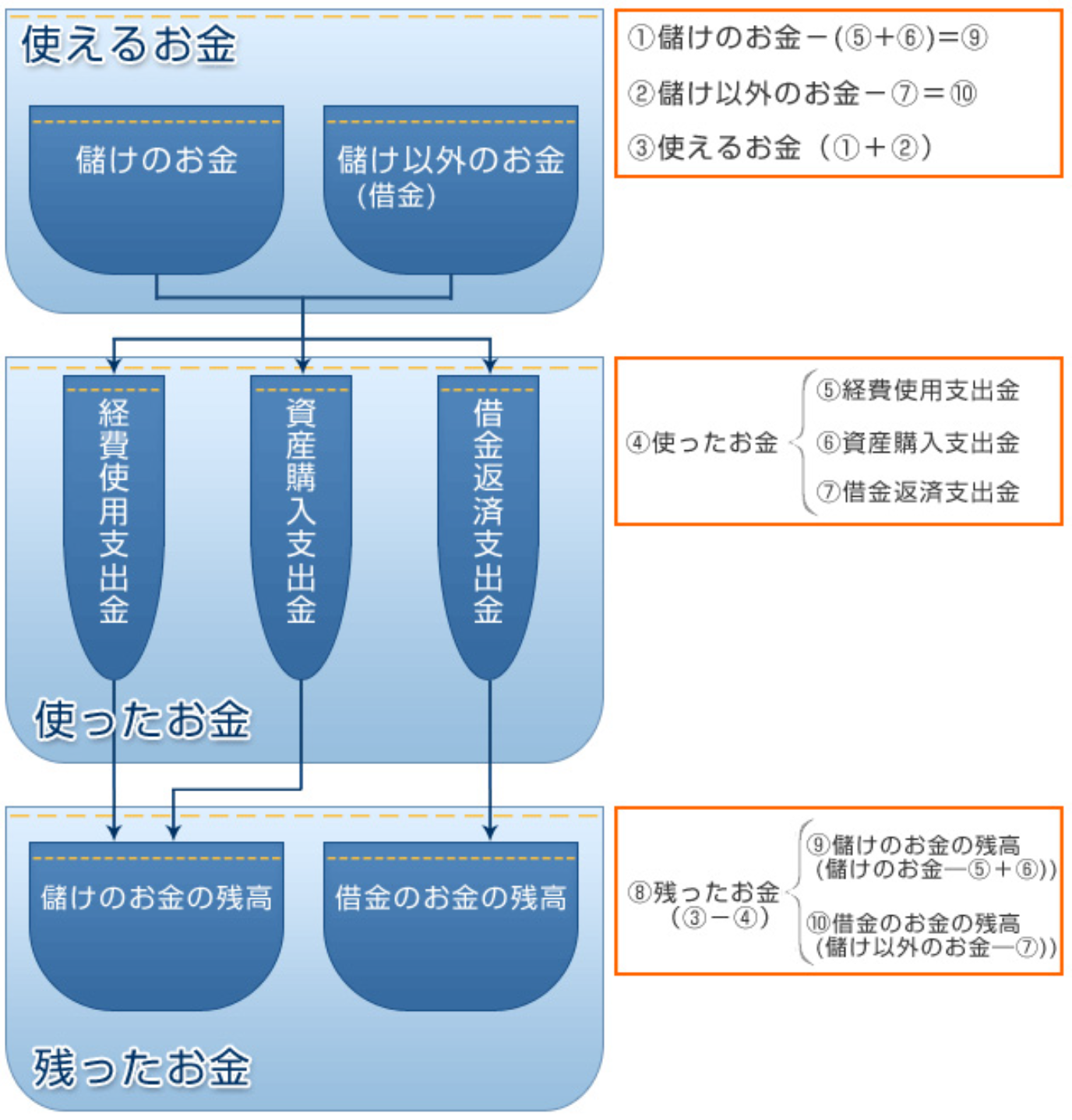

「儲けのお金」と「儲け以外のお金」

企業の現預金残高の中身は、大きく「儲けのお金」と「儲け以外のお金」に分かれます。

商売は「金儲け」です。「儲けのお金」をいくら稼いで、いくら残せたかを知ることが非常に重要です。

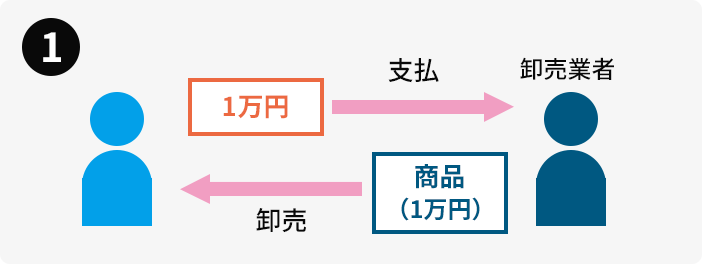

まず1万円というお金で1万円の商品を仕入れます。手元にあった1万円という「現金」は1万円の「商品」へと変化します。

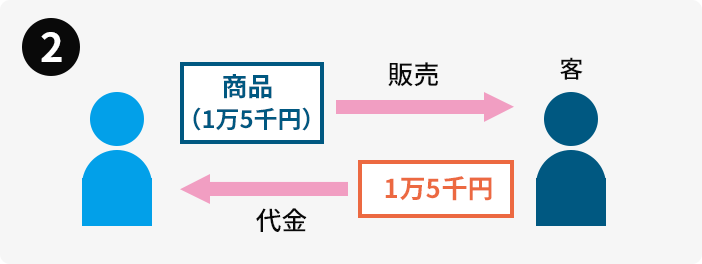

次に1万円の「商品」を1万5千円で現金売りします。1万円の「商品」を渡し、手元には1万5千円の「現金」が残ります。

この1万5千円のうち、5千円は「儲けのお金」です。1万円は「儲け以外のお金」となります。このように手元に残った1万5千円という「お金」には色(性格)付けができるのです。

このようにお金を色(性格)付けすることにより、企業の財務内容を性格に把握することが可能となり、自社の財務強化の方法も知ることが可能となります。

当事務所には、

そのノウハウがありますので

気軽にお声掛け下さい。

会社の財政状態がかんたんに分かる!

財政状態とは、一言で言うなら「企業の金回りの状態」だと定義づけられます。

すなわち、資金繰りが「儲けのお金」ですべて回っている企業は財政状態が超優良な会社だと言えます。

一方、「儲け以外のお金」で回っている企業なら、どんな儲け以外のお金で回っているかによって財政状態の良否が違ってくると言うことになります。

自社の正確な財政状態が把握できれば、自ずと対策の方法が見えてきます。

対策ができれば、資金繰りが楽になります。

当社では、企業の正確な財政状態を把握するためにツールとして「利益資金管理表」による財務改善の診断・指導業務をしています。

利益資金会計で資金面の実態を把握

キャッシュフロー計算書の限界

キャッシュフロー計算書は、一期間の資金の増減を活動別に区分して把握するために、各活動別の資金量を把握するだけです。その為、会社の財務の強弱の判定には役立ちません。財務が強いか?弱いか?の判定は「儲けのお金」をより多く稼いで、その「儲けのお金」をより多く残せる会社かどうかで判定します。

利益資金管理表で「お金」を色分けする

当事務所では、会社財務の強化策として経営者の意思決定に役立つ「儲けのお金」の把握のために、利益資金会計理論に基づいた「資金管理表」を作成することをお勧めしています。制度会計のからくりにごまかされないために、経営者自身の「会計力」を向上させて、真に健全な経営を目指しましょう。

資金面の実態を無料診断

利益資金会計理論に基づいた『利益資金管理表』は、会計や財務が苦手な社長様にもハッキリ良く分かるとご好評を頂いております。

この『利益資金管理表』によって御社の『資金面の実態』を分かりやすくご理解して頂けるものと確信しています。今後の財務強化の対策は自ずと見えてまいります。

是非、この機会に『利益資金管理表』のすばらしさをご体験して頂き、御社の財務強化対策のご参考にして頂ければ幸いに存じます。

お問い合わせは、メールフォームにて「無料診断希望」を選択した上、お申しつけください。