目次

- はじめに

-

- 第1章 あいまいな財務用語のあれこれ

-

- 「現金」という財務用語について

- 「利益」という財務用語について

- 「お金」の財務法則について

- 「現金」を増やす方法に潜む罠

- 「節税」という名の無駄遣い

- ストップ・ザ 黒字倒産 !

- 資金繰りで苦労しないためには

-

- 第2章 「お金そのもの」に色は付かないが、「お金」には色が付く

-

- 「お金」の3つの機能と損益の関係

- お金の3つの機能とは?

- 「お金」に色は付かないという意味とその根拠

- ドラッカーは現行会計の期間損益計算を信頼しなかった

- ドラッカーも気づかなかった「お金」の2つの色(性格)

- 現行のキャッシュフロー計算書について

- 「現金が現実、利益は見解の問題」という言葉の本当の意味

- 松下幸之助氏のダム式経営の本当の意味

- 現行会計制度は上場会社の株主のための損益計算制度

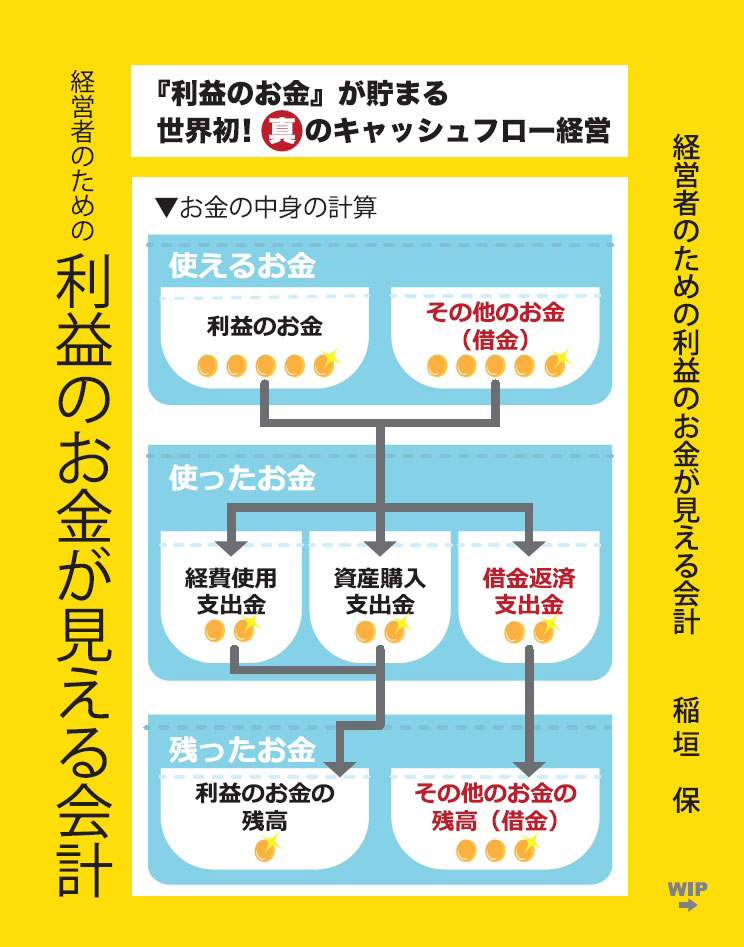

- お金は、見た目は一つだが中身は2つ

- 借金の役割は、「利益のお金」として使用可能にするための役割

- 借金のお金を使ったら、利益のお金が減少し、借金のお金は減少しない

- 3人の会計実務家との出会い

-

- 第3章 財務状況を見る前に覚えておきたい、お金のこと

-

- 複式簿記と会計学の違いとは?

- ドイツの文豪ゲーテは見抜いていたのか?

- 商売で稼いだ「利益のお金」を診るには自計化が絶対条件である

- 企業の「財政状態」と「プロフィット・キャッシュフロー経営」とは?

- 個人家計の「財政状態」とは?

- 現預金残高には中身がある

- 「商取引上の利益=本当の利益」は1つだけである

- 商取引上の利益と現金の違いとは?

- 佐藤理論の誤解

- 商取引上の利益の増減と現金の収支はどんな違いがある?

- 商取引上の利益ってどこにあるのでしょうか?

- 商取引上の利益と、利益のお金は「イコール」が財務の原則

- 投資信託と事業経営の財務判断基準は同じ

- 現金出納帳の残高になぜマイナスはないのでしょうか?

- 現金を使ったら利益は減少します

- 現金の摩訶不思議。「借金のお金」を使ったら借金はどうなるのでしょうか?

- お金は「縄抜け名人」である

- 運転資金の悪しき習慣

- 中小企業の資金繰りの改善と経済活性化に寄与する税制改正を!

- 「黒字倒産」の本当の意味とは?

- 借入金の意味とは?

- 社長業の仕事の成績は、2つで判定

- 倒産防止管理表とお金の損益計算書で、財務の実態を知り改善する

- 現行会計制度の重要性

- 納税しないと「利益のお金」は、蓄積できない

-

- 第4章 世界初 ! 利益とお金が一致する「時点利益資金会計」

-

- 非上場会社の経営者のための時点利益資金会計の基礎

- 現預金残高の求め方

-

- 第5章 倒産防止管理表(利益資金管理表)とお金の損益計算書のつくり方

-

- 倒産防止管理表とは?

- 倒産防止管理表のつくり方

- 返済不要資金調達の部

- 返済不要資金運用の部

- 返済必要資金調達の部

- 倒産防止管理表の具体例

- お金の損益計算書とは?

- お金の損益計算書のつくり方

- おわりに